事例

飲食店経営者Aさん

飲食店経営者Aさん

大変です!退社した従業員が、弁護士に依頼して「未払い残業代400万円を支払わないと裁判を起こす」なんて文書を送ってきたんです!

弁護士B

弁護士B

まずは落ち着いていただいて、その文書を見せていただけますか?

残業代はずっと支払ってきましたし、これってオレオレ詐欺ならぬ残業代払え詐欺じゃないですか!?

この文書によれば残業代は支払われていなかったとの主張のようですね。残業代はどのように支払っていたのですか?

毎月、残業代として定額で3万円支払っていました!相手はそれを忘れているんですかね?

なるほど。いわゆる定額残業代ですね。その場合、定額残業代が残業代の支払いとして法的に有効かを検討する必要がありますね。

えっ!残業代の支払いが無効になることなんてあるんですか!

定額残業代制とは?

定額残業代制とは、法定時間外労働等に対する残業代をあらかじめ定額の手当の名目で、または基本給の一部として支給する制度です。「固定残業代」「みなし残業代」とも言います。

飲食店では、従業員の労働時間が長時間となり恒常的に残業が発生している場合があります。このときに、残業代のコスト削減のためとして定額残業代を導入している場合があります。

定額残業代制の誤解

定額残業代制を導入さえすれば、従業員がどれだけ残業しても定額残業代以外は残業代を支払わなくていいと考えて、定額残業代以外に残業代を一切支払っていない場合があります。しかし、それは間違いです。実際の残業時間等が定額残業代で予定していた労働時間数よりも多くなった場合には、その超過分の残業代を追加で支払う必要があります。

何時間働いたとしても定額残業代分しか支払わないという運用を続けていると、裁判になった場合、定額残業代の支払いが無効とされる可能性が高まります。

もし無効とされてしまうと、それまで支払っていた残業代が支払っていなかったことになるうえに、定額残業代部分が残業代の計算基礎となる賃金に組み入れられてしまいます。結果、従業員の時給単価が跳ね上がるので残業代が高くなってしまうのです。さらに、制裁として付加金の支払いを命じられる可能性もあります。もし未払い残業代が200万円あった場合、裁判所に付加金として同額の200万円の支払を命じられ、合わせて計400万円の支払いをしなければならなくなることを意味します。

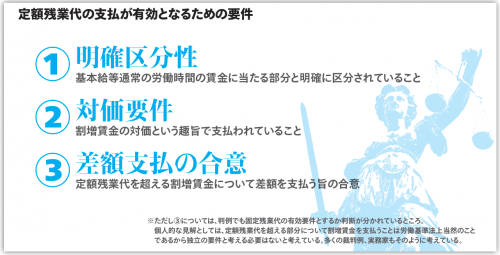

定額残業代の支払が有効となるための要件

定額残業代の支払いが残業代の支払いとして有効となるためには、まず、①通常の労働時間に対する賃金部分と残業代部分が明確に区別でき、労基法所定の残業代以上の支払いがされたか否かの計算ができることが必要です。これは特に基本給の一部に残業代部分を組み込んで支給している場合に問題となることが多く、例えば、「基本給20万円に固定残業代を含む」などの漠然とした就業規則では、労基法所定の残業代以上の支払いがされたか否かの計算ができず、明確に区分できているとは認められません。

次に、②残業代の趣旨で支払われていることが明らかであることが必要です。これは、特に「〇〇手当」として支払っている場合に問題となることが多く、例えば、「管理職手当」、「職能手当」などの手当が月数十時間分の残業代の支払いに当たるか否かが争点となった事案では、就業規則や給与明細の記載、実際の運用などを総合的にみて、当該手当の支払いの趣旨が残業代の支払いであるとは認められなかった判例があります。

定額残業代を導入している企業の社内規程をみると、これらの要件を満たしていないことがかなり多いため注意が必要です。もし要件を満たしていなければ定額残業代の支払いが無効とされてしまいます。

定額残業代制導入の意義・ポイント

上記のように定額残業代制は基本的に残業代のコスト削減にはつながりません。しかし、従業員の長時間労働の抑制、求人力のアップ、給与計算の事務処理の軽減等のメリットがあります。特に、長時間労働問題や生産年齢人口の減少問題等を背景に働き方改革が進められている現在において、長時間労働の抑制や求人力アップによりいい人材を確保することは至上命題といえます。

定額残業代制を導入する際は、

①残業の実態について調査する

②定額残業代の対象時間数の設定や基本給と定額部分のバランスに配慮する

③就業規則や給与明細の記載を工夫する

④定額残業代の支払方法を工夫する

等がポイントとなります。

後々トラブルが起こらないように、定額残業代制を導入する際はこれらのポイントを押さえたうえで、働き方改革に対応した経営を進めていきましょう。

【執筆者プロフィール】

日本橋法律会計事務所 代表弁護士 水上 卓(みずかみ すぐる)

新潟県出身。仙台の法律事務所に勤務後、東京日本橋に事務所を開設。主な取扱業務は、企業側の労務問題等の企業法務、相続、不動産事件、一般民事・家事事件等。一般社団法人日本相続学会に所属し、山梨県等後援の記念事業連携の研究大会で講演を行うなど、講演・執筆にも注力。通知税理士としても登録。

住所:東京都中央区日本橋富沢町7−14岡島ビル8階

TEL:03-6661-0775

mail:mizukami@nla.tokyo